Chris Juta

Dit is het vijfde deel van de serie van zeven artikelen over gedragsrisico en smart data, die in aanloop naar het komende Behavioral Risk Congres op 6 december gaat verschijnen. Eerder verschenen op dit platform: “Gedragsrisico: Fundamentele onzekerheid in beeld”, “Transitie van Oud naar Nieuw Denken over risico”, “Wij zijn onze betekenisgeving” en “Nieuwe strategische paden voor bestuur en toezicht op basis van nieuwe voorspelbaarheid”. In dit vijfde deel verken ik wat explicieter de gevolgen van nieuw denken en meten voor met name de in- en externe controle. Kernbegrip in deze blog blijft (net als in de vorige blog): voorspelbaarheid.

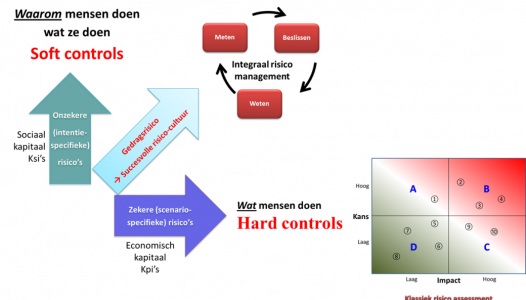

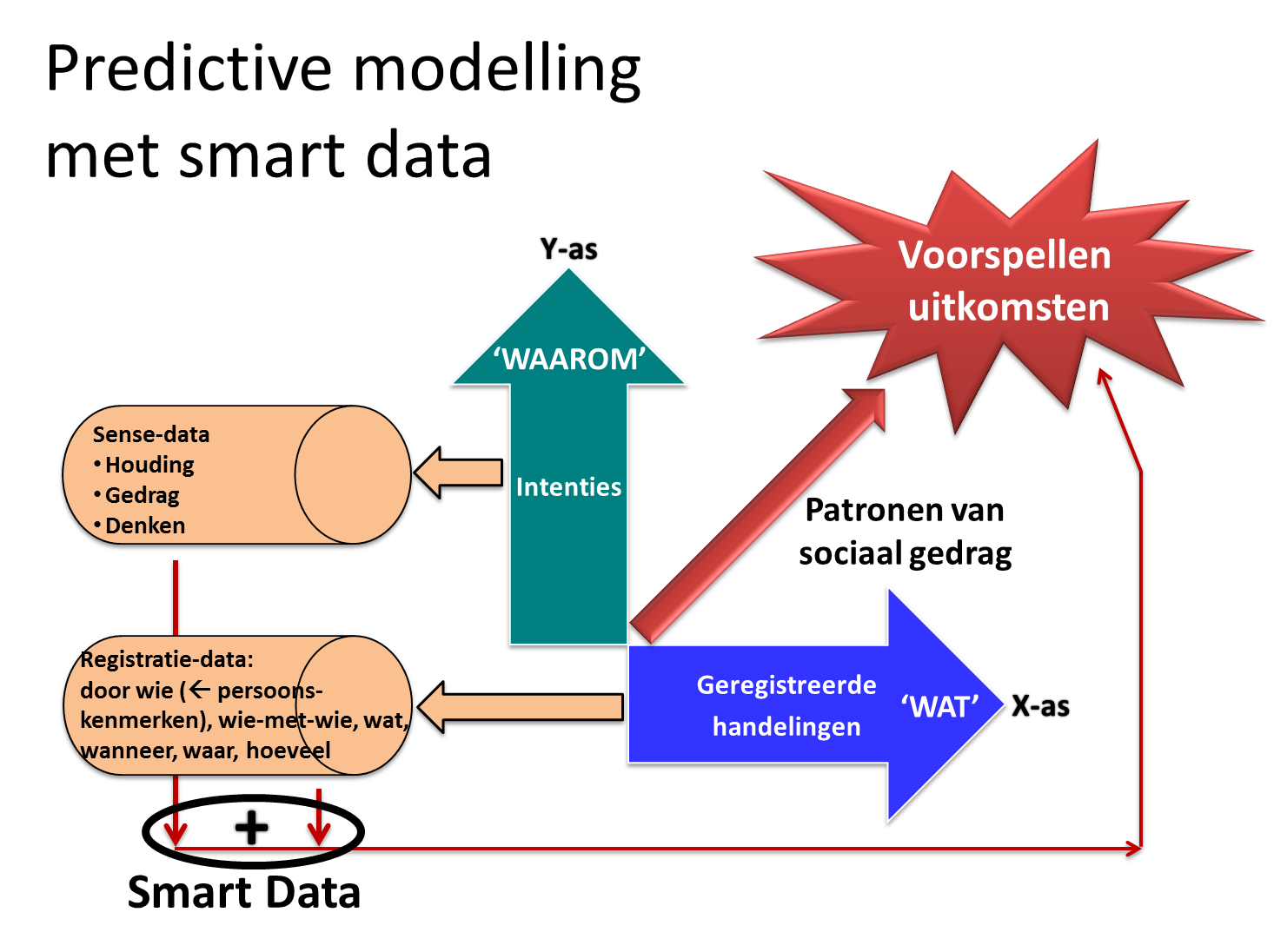

Ik introduceerde eerder deze artikelenserie ‘smart data’: de koppeling van registratie-data aan sense-data. Laat me er een moment bij stil staan:

* Registratie-data: de registratie van de handeling (aankoop, transactie, prestatie, etc.)

* Sense-data: gegevens over de intentionaliteit, informatie over houding, gedrag en denken.

De ermee samenhangende boodschap is verstrekkend: big data zijn registratie-data die domme data zijn. We verzamelen in steeds grotere datacenters steeds meer van deze betekenisloze grondstof: het is wat achterblijft op het internet als de wisselwerking zich heeft voltrokken. Zoals op het strand de sporen achterblijven van de zich weer terugtrekkende zee. Wat heb je eraan om dat te bewaren? Het gaat je om die wisselwerking (tussen mensen dus) en dat wat wordt uitgewisseld: content, goederen, diensten. Niet om wat achterblijft.

Dat nieuwe denken en nieuwe meten kost je bovendien een fractie van de dataopslag en het is veel effectiever. Toepassingen van nieuw denken en meten gaan nu snel terrein winnen. Grote accountantskantoren zijn er al mee aan het werk en dat betekent dat organisatiebestuur en het toezicht er ook mee te maken krijgen. Op het Behavioral Risk Congres van 6 december zal YX Company juist deze operationalisering van nieuw denken en meten laten zien: de manier waarop accountants, controllers en auditors gedrag en cultuur in verbinding brengen met harde feiten. Door eerst te meten en op basis van die meting hun werkzaamheden te organiseren.

In- en externe controle kan veel effectiever

De opbrengst daarvan: interne en externe controle die veel efficiënter en effectiever uitgevoerd kunnen gaan worden. Je kunt met veel grotere voorspelbare kracht de risico’s laten zien dát zich bij een bepaalde gedrag en cultuur bepaalde handelingen en dus feiten gáán voordoen die je als organisatie of toezicht niet gewenst vindt. Je kunt van te voren de resultaten van het (data)onderzoek opsturen en verantwoordelijken met de goede vragen confronteren. Je kunt rechtstreeks tot afspraken komen over gedrag (dus soft controls!) en je kunt monitoren of die afspraken gestand zijn gedaan in termen van gedrag en cultuur enerzijds, dan wel in de mate waarin hard controls de bescherming bieden die gewenst is anderzijds. Je kunt nu direct zien wat waarschijnlijke oorzaken zijn in termen van houding, gedrag en denken van wat je in de controle tegenkomt aan harde schendingen van hard controls.

Consequenties zijn er ook: je begint als accountantskantoor niet meer met de klassieke interview gedreven aanpak, maar je begint met een meting. Meetresultaten worden vervolgens zeer specifiek getoetst en uit die toetsingen komen de (herziene) soft en hard controls voort. Elke accountantskantoor organiseert hier zelf het proces omheen en de manier waarop accountantskantoren dat doen, verschilt van elkaar. En dat is ook geen probleem, omdat alle financial en management accounting volgens internationale standaarden verloopt.

Toezichthouder zou taal moeten ontwikkelen, waarmee je waardevrij over gedragsrisico kunt praten

Er is wel een andere uitdaging: Er is nu geen universele taal of methode afgesproken voor het meten van gedragsrisico. Dat betekent dat de hard-zacht-koppelingen bij het ene accountantskantoor gedragsrisico A opleveren en bij het andere accountantskantoor gedragsrisico B, als die beide accountantskantoren het gedragsrisico verschillend meten en beoordelen. Als uit het ene onderzoek een angstcultuur blijkt en uit het andere onderzoek op precies dezelfde situatie een inhoudelijke communicatiekloof tussen top en werkvloer, dan volgen daar verschillende interventies uit. Dus ook verschillende consequenties voor de continuïteit van de onderneming. Hoe aanspreekbaar zijn accountantskantoren op de adviezen die ze verstrekken op basis van informatie die misschien helemaal niet deugt? Ik schat zo in dat de toezichthouder hier problemen mee kan hebben. In feite zou het de toezichthouder moeten zijn die voorschrijft waaraan zo’n universele taal moet voldoen waarmee je waardevrij over gedragsrisico’s kunt praten.

Nieuw meten operationaliseert nieuw denken

29 noviembre 2016