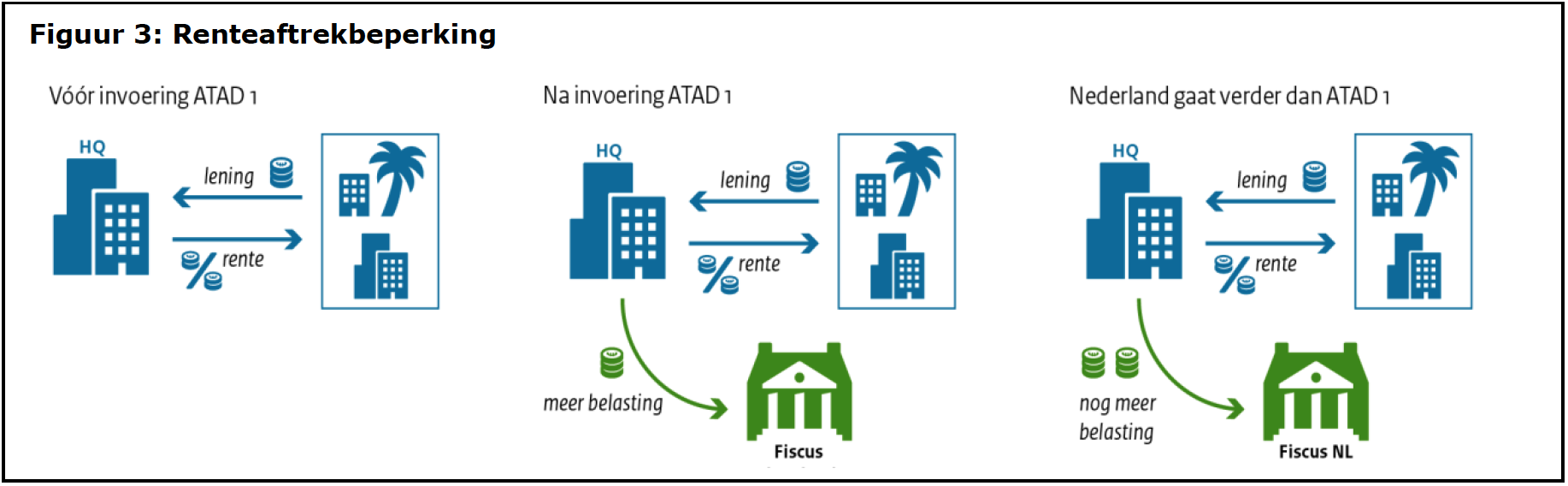

Nederland kent een open economie en wordt soms beschouwd als een belastingparadijs, vooral als het gaat om renteaftrek en royalty’s. Het Nederlandse internationaal georiënteerde belastingstelsel is daarmee ontvankelijk voor oneigenlijk gebruik. Met name daar waar het gaat over het «doorstromen» naar belastingparadijzen krijgt Nederland veel kritiek. Dit is slecht voor het imago van Nederland en daarmee nadelig voor het vestigingsklimaat voor het reële bedrijfsleven, aldus het Ministerie van Financiën. Bovendien kan dit beeld de belastingmoraal ondermijnen. Het draagvlak voor fiscale faciliteiten die belangrijk zijn voor het internationaal opererende bedrijfsleven zoals het uitgebreide verdragennetwerk en het bieden van zekerheid vooraf worden hiermee onder druk gezet. Daarom heeft Nederland nu zelf een lijst van «laagbelastende» landen vastgesteld in de strijd tegen belastingontwijking.

Er staan 21 landen op de nieuwe Nederlandse lijst van zogenaamde «laagbelastende» landen, die wordt gebruikt bij nieuwe maatregelen tegen belastingontwijking. De lijst met landen is vandaag, 28 december 2018, gepubliceerd in de Staatscourant. Op de lijst staan de vijf landen die op dit moment op de zwarte lijst van de Europese Unie staan: Amerikaans Samoa, Amerikaanse Maagdeneilanden, Guam, Samoa en Trinidad en Tobago.

In aanvulling daarop heeft Nederland zelf nog eens zestien landen aangewezen als «laagbelastend». Het gaat om de landen Anguilla, Bahama’s, Bahrein, Belize, Bermuda, Britse Maagdeneilanden, Guernsey, Isle of Man, Jersey, Kaaimaneilanden, Koeweit, Qatar, Saudi-Arabië, Turks- en Caicoseilanden, Vanuatu en de Verenigde Arabische Emiraten. Dit zijn staten zonder winstbelasting of met een tarief van minder dan 9%. De Nederlandse lijst omvat dus meer landen dan de Europese zwarte lijst. Nederland gaat hierin een stap verder omdat de Europese lijst (nog) niet alle landen omvat die Nederland als «laagbelastend» ziet.

Staatssecretaris Snel van Financiën: «Door als Nederland zelf een eigen en strenge zwarte lijst op te stellen, laten we opnieuw zien dat het ons menens is met onze strijd tegen belastingontwijking. En dat is slechts een van de maatregelen die we nemen.”

De lijst zal worden gebruikt bij een drietal maatregelen in de strijd tegen belastingontwijking. Als eerste gaat het om de met Prinsjesdag voorgestelde aanvullende CFC-maatregel die per 1 januari 2019 ingaat. Met deze maatregel wil het kabinet voorkomen dat bedrijven belasting ontwijken door mobiele activa te verschuiven naar een «laagbelastend» land.

Bronbelasting op rente en royalty’s

De lijst wordt daarnaast gebruikt bij de invoering van een conditionele bronbelasting op rente en royalty’s (per 1 januari 2021). Dit betekent dat bedrijven die gevestigd zijn in de landen op de Nederlandse lijst in 2021 een belasting van 20,5% gaan betalen over de rente en royalty’s die zij uit Nederland ontvangen. Hiermee wordt voorkomen dat Nederland wordt gebruikt voor doorstroomactiviteiten naar belastingparadijzen. In de factsheet van het Ministerie van Financiën leest u meer over deze maatregelen.

Ten derde zal door de Belastingdienst geen ruling meer worden afgegeven over transacties met bedrijven die gevestigd zijn in een land op de lijst. De Nederlandse lijst zal ieder jaar opnieuw worden vastgesteld. De Europese lijst wordt in het eerste kwartaal van 2019 opnieuw vastgesteld. Mochten in de toekomst op die lijst landen komen die niet op de Nederlandse lijst staan, dan gelden de maatregelen ook voor die landen.

Nederland komt met nieuwe maatregelen tegen belastingontwijking

28 diciembre 2018

Knowledge Base